Le compte administratif

Le compte administratif

L’ordonnateur rend compte annuellement des opérations budgétaires qu’il a exécutées.

A la clôture de l’exercice budgétaire, qui intervient au 31 janvier de l’année N+1, il établit le compte administratif du budget principal ainsi que les comptes administratifs correspondant aux différents budgets annexes s’il y a lieu.

Le compte administratif :

- rapproche les prévisions ou autorisations inscrites au budget des réalisations effectives en dépenses (mandats) et en recettes (titres) ;

- présente les résultats comptables de l’exercice

- est soumis par l’ordonnateur, pour approbation, à l’assemblée délibérante.

Le budget primitif

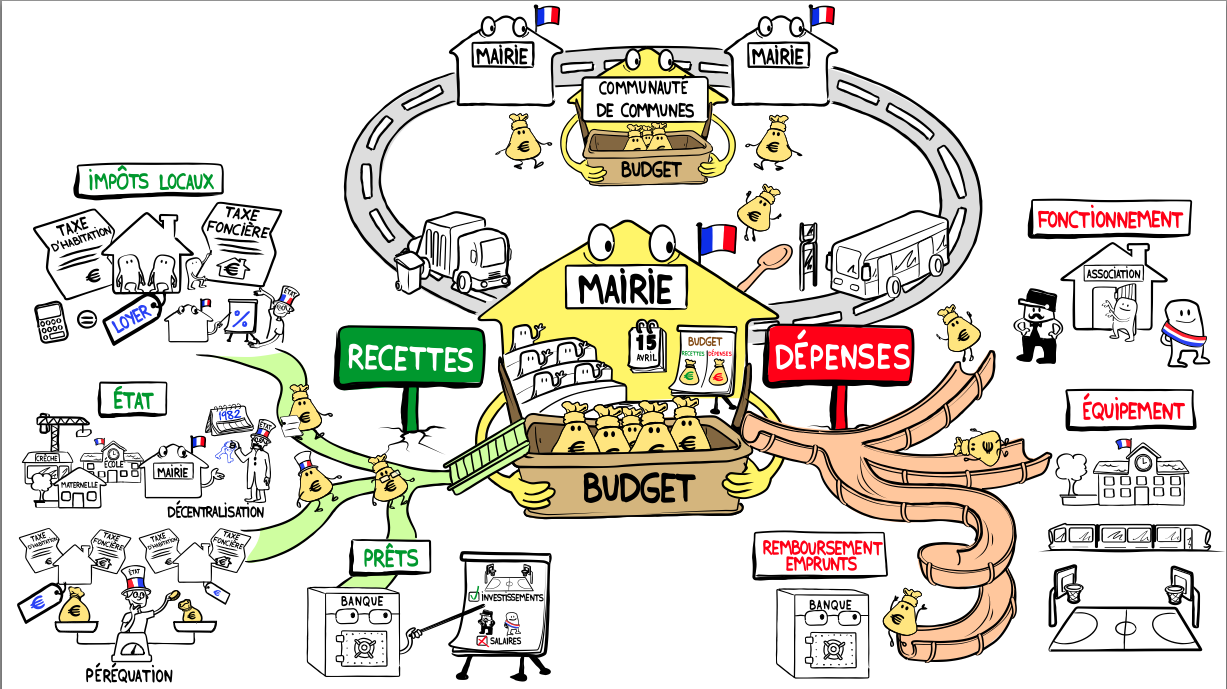

Le budget primitif constitue le premier acte obligatoire du cycle budgétaire annuel de la collectivité.

Il doit être voté par l’assemblée délibérante avant le 15 avril de l’année à laquelle il se rapporte et transmis au représentant de l’Etat dans les 15 jours qui suivent son approbation.

Par cet acte, l’ordonnateur est autorisé à effectuer les opérations de recettes et de dépenses inscrites au budget, pour la période qui s’étend du 1er janvier au 31 décembre de l’année civile.

D’un point de vue comptable, le budget se présente en deux parties, une section de fonctionnement et une section d’investissement. Chacune de ces sections doit être présentée en équilibre, les recettes égalant les dépenses.

Schématiquement, la section de fonctionnement retrace toutes les opérations de dépenses et de recettes nécessaires à la gestion courante des services de la collectivité. L’excédent de recettes par rapport aux dépenses, dégagé par la  section de fonctionnement, est utilisé en priorité au remboursement du capital emprunté par la collectivité, le surplus constituant de l’autofinancement qui permettra d’abonder le financement des investissements prévus par la collectivité.

section de fonctionnement, est utilisé en priorité au remboursement du capital emprunté par la collectivité, le surplus constituant de l’autofinancement qui permettra d’abonder le financement des investissements prévus par la collectivité.

La section d’investissement présente les programmes d’investissements nouveaux ou en cours. Ces dépenses sont financées par les ressources propres de la collectivité, par des dotations et subventions et éventuellement par l’emprunt. La section d’investissement est par nature celle qui a vocation à modifier ou enrichir le patrimoine de la collectivité.